Economia

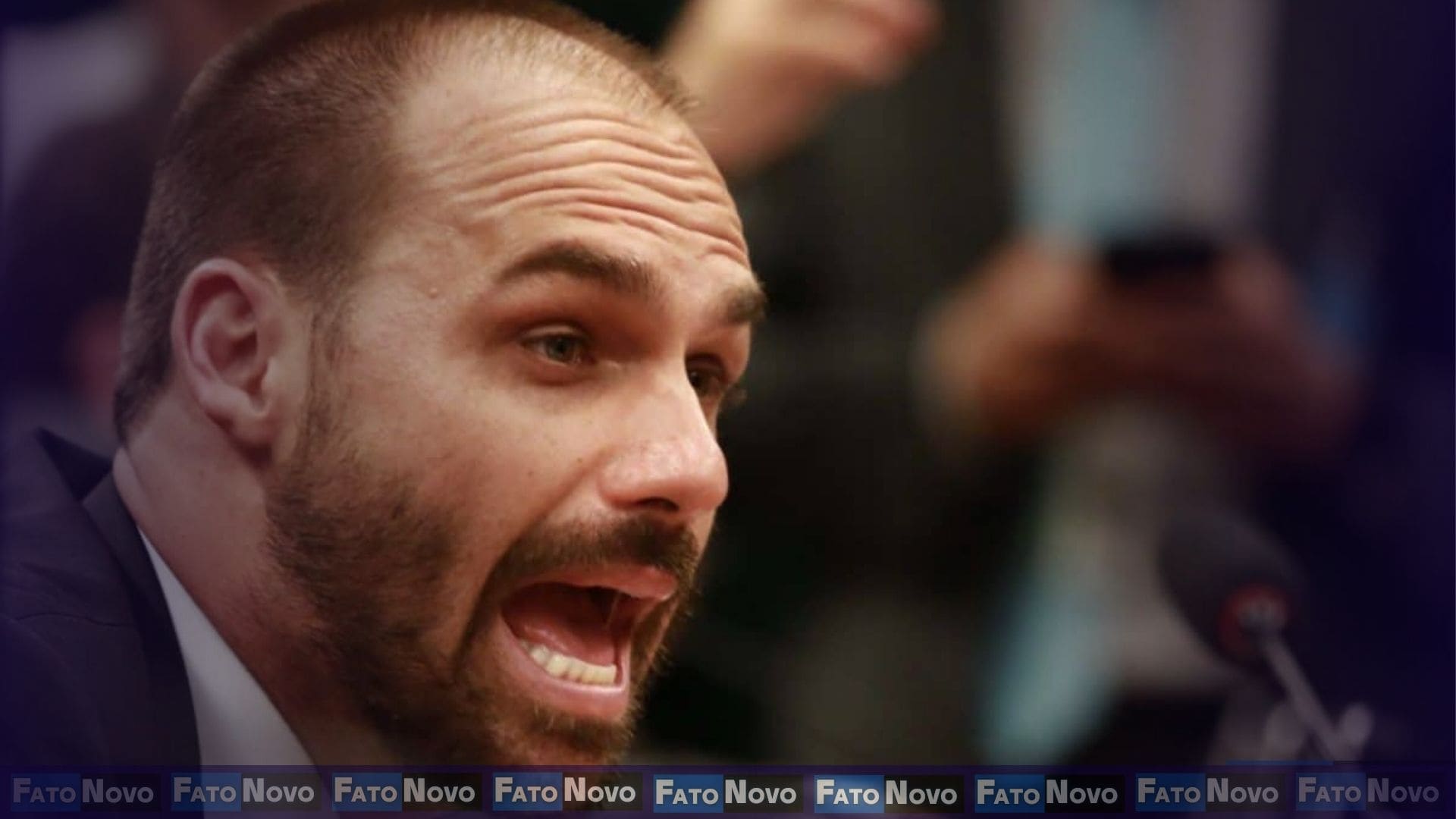

Eduardo Bolsonaro pode estar envolvido em operação suspeita no mercado cambial antes do anúncio de tarifas dos EUA, aponta AGU

Documento da Advocacia-Geral da União aponta indícios de uso de informação privilegiada para lucrar com a alta do dólar, horas antes da medida de Trump

A Advocacia-Geral da União (AGU) apresentou uma petição ao Supremo Tribunal Federal (STF) no sábado (19/7), na qual aponta possíveis indícios de conexão entre a articulação internacional do deputado licenciado Eduardo Bolsonaro (PL-SP) e uma operação bilionária no mercado cambial brasileiro , ocorrida poucas horas antes do anúncio do presidente dos EUA, Donald Trump , sobre tarifas de 50% sobre produtos brasileiros.

Operação suspeita no câmbio

A suspeita surgiu após uma denúncia do operador Spencer Hakimian , da gestora norte-americana Tulu Capital , que identificou transações envolvendo entre US$ 3 bilhões e US$ 4 bilhões em contratos futuros de dólar, feitas por volta das 13h32 (horário da Costa Leste dos EUA) — cerca de três horas antes do anúncio de Trump .

Segundo dados obtidos pelo Terminal Bloomberg , os dólares foram revendidos com lucro após a coletiva do presidente norte-americano, quando o real brasileiro sofreu forte desvalorização . Com o uso de alavancagem financeira , prática comum em operações cambiais, os ganhos estimados podem ter alcançado entre 25% e 50% em apenas três horas .

AGU pede investigação

A AGU considera que a sequência de eventos — a articulação de Eduardo Bolsonaro com o governo Trump, o anúncio das tarifas e o movimento especulativo no câmbio — pode indicar uma ação coordenada , não apenas para desestabilizar instituições brasileiras , mas também para obter vantagem financeira direta .

“Os elementos revelados pela imprensa se inserem em um contexto no qual os fatos já em apuração vão além dos ilícitos penais já indicados, relacionados à obstrução da Justiça, e também podem envolver ganhos financeiros ilícitos”, afirma a AGU na petição.

O órgão destaca que o próprio STF já havia registrado no inquérito que as tarifas impostas por Trump poderiam ter como objetivo criar uma grave crise econômica no Brasil , visando pressionar o Poder Judiciário brasileiro e impactar as relações diplomáticas entre os países .

Ação articulada contra o Brasil

A petição da AGU vincula a operação financeira suspeita à campanha internacional liderada por Eduardo Bolsonaro junto ao governo Trump. O objetivo, segundo a AGU, seria criar instabilidade econômica e institucional no Brasil , como forma de coagir decisões do STF , especialmente no contexto do inquérito que investiga a conduta do parlamentar.

“A AGU enfatiza que o inquérito, instaurado a pedido da Procuradoria-Geral da República, para apurar a conduta delitiva do Deputado Federal licenciado Eduardo Nantes Bolsonaro, decorre do uso de instrumentos comerciais internacionais como mecanismo de coação premeditada contra a Justiça brasileira”, afirma o documento.

Investigação em andamento

Além de pedir a ampliação do inquérito no STF, a AGU também mobilizou a Procuradoria-Geral Federal (PGF) para apurar possíveis responsabilidades no caso. A PGF, por sua vez, está trabalhando em conjunto com a Comissão de Valores Mobiliários (CVM) para verificar se houve violação das regras do mercado financeiro , especialmente uso de informação privilegiada (insider trading) .

A Procuradoria-Geral da República (PGR) também foi acionada, já que é responsável por conduzir o inquérito principal que investiga a participação de Eduardo Bolsonaro em articulações para pressionar o STF e interferir em relações internacionais do Brasil .

Contexto da articulação internacional

Eduardo Bolsonaro tem sido investigado por suposta tentativa de usar pressão internacional como ferramenta de chantagem política . Ele esteve nos Estados Unidos nos dias que antecederam o anúncio das tarifas e participou de reuniões com autoridades norte-americanas**, o que levantou suspeitas de envolvimento em decisões comerciais que impactaram diretamente a economia brasileira.

Agora, a AGU pede que o STF avalie a possibilidade de conivência entre a divulgação antecipada dessas tarifas e movimentos financeiros no mercado cambial , com benefícios obtidos por agentes que anteciparam a desvalorização do real .

Próximos passos

As investigações estão em andamento e podem levar a responsabilizações criminais, civis e administrativas . Caso sejam comprovados os indícios de manipulação de mercado e uso de informações privilegiadas, o caso pode configurar crimes de ordem econômica e financeira , com implicações na esfera internacional.

A petição da AGU foi anexada ao inquérito que apura a conduta de Eduardo Bolsonaro , com base em suspeitas de obstrução da Justiça e tentativa de interferência em decisões do STF .

Com informações: Ivan Longo / Agência Brasil

Dados do Banco Central revelam que o cartão de crédito rotativo continua sendo o maior vilão do orçamento, com taxas médias de 438%; endividamento das famílias atinge quase 50% da renda.

O cenário financeiro para os brasileiros encerrou o ano de 2025 com sinais de alerta ligados. De acordo com as Estatísticas Monetárias e de Crédito divulgadas pelo Banco Central nesta quinta-feira (29 de janeiro de 2026), os juros médios cobrados das famílias subiram 7 pontos percentuais ao longo do ano passado, atingindo a marca de 60,1% ao ano.

A alta acompanha o ciclo de elevação da taxa básica de juros, a Selic, atualmente em 15% ao ano, o maior patamar desde 2006. Esse movimento do BC visa conter a inflação, mas tem como efeito colateral o encarecimento direto do consumo e do crédito para o cidadão comum.

O Perigo do Cartão de Crédito

O grande destaque negativo do relatório é o cartão de crédito rotativo. Embora tenha havido uma leve queda na taxa média em comparação a 2024, o valor ainda é astronômico: 438% ao ano.

-

Rotativo (30 dias): É acionado quando o cliente não paga o valor total da fatura.

-

Cartão Parcelado: Após os 30 dias de rotativo, os bancos parcelam a dívida, mas com juros que subiram para 189% ao ano em 2025.

-

Crédito Pessoal: A modalidade não consignada (sem desconto em folha) também disparou, chegando a 116,8% ao ano.

Radiografia do Endividamento no Brasil

Os números mostram que as famílias estão destinando uma parcela cada vez maior de sua renda para pagar dívidas.

| Indicador | Valor em Dez/2025 | Comparação com 2024 |

| Inadimplência (Famílias) | 5,0% | Alta de 1,5 pp |

| Endividamento Total | 49,8% | Alta de 1,5 pp |

| Comprometimento de Renda | 29,3% | Alta de 2,2 pp |

O endividamento de 49,8% significa que metade de tudo o que as famílias ganham em um ano já está comprometido com dívidas. Se excluirmos o financiamento imobiliário, esse índice cai para 31,3%, ainda assim considerado elevado por especialistas.

Empresas também sentem o peso

No setor corporativo, o destaque foi o cheque especial para empresas, que atingiu surreais 355,7% ao ano, e o capital de giro, que saltou para 50,3% ao ano. Isso encarece a produção e, consequentemente, acaba sendo repassado para o preço final dos produtos nas prateleiras dos supermercados.

O que é o “Spread” Bancário?

O relatório aponta que o spread bancário subiu para 21,4 pontos percentuais. Esse valor representa a diferença entre o que o banco paga para captar dinheiro e o que ele cobra de você. Essa margem serve para cobrir impostos, custos operacionais e o risco de calote, além de compor o lucro das instituições financeiras.

Com informações: ICL Notícias

CNI, CBIC e centrais sindicais alertam para o risco de recessão e desemprego; entidades afirmam que Brasil mantém os maiores juros reais do mundo mesmo com inflação sob controle.

A decisão do Comitê de Política Monetária (Copom) de manter a taxa Selic em 15% ao ano gerou uma onda de críticas entre os principais setores produtivos do Brasil. Representantes da indústria, construção civil e sindicatos foram unânimes em classificar o patamar atual como um obstáculo ao crescimento econômico e uma punição ao consumo das famílias.

Para a Confederação Nacional da Indústria (CNI), o Banco Central ignora a realidade de uma inflação que fechou 2025 dentro da meta (4,26%) para manter juros reais — descontada a inflação — na casa dos 10,5% ao ano.

Reações dos Setores Produtivos

| Entidade | Principal Crítica |

| CNI (Indústria) | Juros em nível insustentável que aprofundam a desaceleração do PIB. |

| CBIC (Construção) | Restrição ao crédito imobiliário e dificuldade em viabilizar novos prédios. |

| CUT (Sindicatos) | Encarecimento das dívidas das famílias e impacto negativo na criação de empregos. |

| Força Sindical | Acusa o BC de favorecer o setor financeiro em vez do setor produtivo. |

O Peso da Dívida Pública

As centrais sindicais trouxeram um dado alarmante para o debate: cada ponto percentual da Selic acrescenta aproximadamente R$ 50 bilhões aos gastos do Governo Federal com o pagamento de juros da dívida pública. Dinheiro que, segundo as entidades, deixa de ser investido em saúde, educação e infraestrutura.

Para Juvandia Moreira, presidenta da Contraf-CUT, o Brasil segue no topo do ranking mundial de juros reais, o que drena a renda da população e desestimula as empresas a contratarem novos funcionários.

A Visão da Construção Civil

Renato Correia, presidente da CBIC, destacou que o setor da construção é um dos mais sensíveis aos juros. Com a Selic a 15%, o financiamento da casa própria torna-se proibitivo para grande parte dos brasileiros, o que trava toda uma cadeia produtiva que gera milhões de empregos diretos e indiretos.

“Ao manter a Selic em nível insustentável, o Copom prejudica a economia. É indispensável iniciar a redução já na próxima reunião”, afirmou Ricardo Alban, presidente da CNI.

[Image showing a closed factory gate with a ‘closed’ sign, representing the risk of industrial slowdown due to high credit costs]

Incertezas no Horizonte

Apesar do tom duro dos críticos, a Associação Comercial de São Paulo (ACSP) ponderou que o Banco Central age com cautela devido às incertezas fiscais internas e à volatilidade do cenário externo. A expectativa geral agora se volta para março, data em que o Copom sinalizou que poderá, finalmente, iniciar o tão esperado ciclo de cortes.

Com informações: Agência Brasil

Banco Central mantém juros no maior nível em quase 20 anos, mas comunicado unânime abre caminho para flexibilização monetária caso cenário econômico permaneça estável

Em sua primeira reunião de 2026, o Comitê de Política Monetária (Copom) do Banco Central decidiu, por unanimidade, manter a Taxa Selic em 15% ao ano. O resultado já era aguardado pelo mercado financeiro, consolidando a quinta manutenção consecutiva dos juros básicos no patamar mais elevado desde julho de 2006.

A grande novidade, no entanto, veio no comunicado oficial. O Banco Central confirmou a intenção de iniciar a redução dos juros na próxima reunião, em março, desde que a inflação continue sob controle e não surjam novos choques econômicos.

O Cenário da Inflação em 2026

A decisão de manter os juros altos ocorre em um momento de alívio nos preços. Em 2025, a inflação oficial (IPCA) fechou em 4,26%, o menor índice anual desde 2018, situando-se dentro do teto da meta estabelecida.

| Indicador | Situação Atual |

| Taxa Selic | 15% ao ano |

| IPCA (Acumulado 2025) | 4,26% |

| Meta de Inflação | 3% (tolerância até 4,5%) |

| Projeção PIB 2026 | 1,6% a 1,8% |

O Novo Sistema de Meta Contínua

Desde janeiro de 2026, o Brasil opera sob o sistema de meta contínua. Diferente do modelo anterior, onde a meta era verificada apenas no fechamento de dezembro, agora a apuração é feita mês a mês, considerando sempre os últimos 12 meses acumulados. Isso dá ao Banco Central mais flexibilidade para ajustar a política monetária sem a pressão do calendário civil.

Impacto no Bolso do Consumidor

A manutenção da Selic em 15% significa que o crédito continua caro para o cidadão comum e para o empresário. Juros altos servem para frear o consumo e segurar a inflação, mas também dificultam o financiamento de imóveis, veículos e investimentos produtivos.

“O Comitê antevê iniciar a flexibilização da política monetária em sua próxima reunião, porém reforça que manterá a restrição adequada para assegurar a convergência da inflação à meta”, destacou a nota do BC.

Desfalque na Diretoria

A reunião ocorreu com o colegiado incompleto, já que os mandatos de dois diretores expiraram no fim de 2025. As novas indicações do presidente Lula devem ser enviadas ao Senado em fevereiro, após o recesso parlamentar, o que pode influenciar o tom das discussões na reunião decisiva de março.

Com informações: Agência Brasil, Banco Central do Brasil

Visibilidade Trans: BAT Brasil se destaca com políticas de inclusão e apoio à identidade de gênero

O Salto da IA em 2026: Investimentos globais devem crescer 44% e redefinir gestão de dados

Calor Extremo: Gree orienta como climatizar a casa para proteger idosos, crianças e pets

Mercado Imobiliário: Cinco cidades concentram R$ 14,6 bilhões em vendas em 2025

TJDFT abre Semana de Saúde Mental com foco nos impactos da Inteligência Artificial

“Vazios Fundiários”: Brasil possui área maior que a França sem dono identificado

Cotas em Santa Catarina: PGR defende no STF suspensão de lei que proíbe reserva de vagas

Um ano de restrição de celulares no DF: 74% dos educadores aprovam a medida

Greve Nacional nos EUA: Ativistas convocam paralisação contra operações do ICE e mortes em Minneapolis

Gás do Povo: Novo programa garante botijão gratuito e deve beneficiar 50 milhões de brasileiros

Abertas inscrições para 1º Fórum Internacional de Displasias Ósseas

Potência do BRICS: Índia pode ultrapassar os EUA e se tornar 2ª maior economia até 2038

Centro Interescolar de Esportes (Cief) oferece 593 vagas gratuitas para crianças e adolescentes do DF

Fórum da ONU discute situação de pessoas afrodescendentes

2 de abril, Dia Mundial da Conscientização do Autismo: pesquisa revela que 86,4% dos entrevistados nunca receberam treinamentos sobre neurodiversidade no ambiente de trabalho

Congresso Nacional vai sediar Fórum Parlamentar do Brics em momento estratégico para geopolítica global

Paranoá Parque: dois homens condenados por homicídio e tentativa de homicídio após briga

Estudo com mais de 100 mil brasileiras mostra risco dos ultraprocessados para a saúde feminina

Tragédia: Filho de CAC, menino de 11 anos atira no rosto de colega de 9 em Jundiaí (SP)

Fórum de Direito Público: TCDF convida Gilmar Mendes para evento sobre controle e precedentes

Baki-Dou: Nova temporada ganha data de estreia na Netflix para fevereiro

Cyborg 009: Nemesis — Franquia clássica ganha novo anime em 2026

Avião de pesquisa da NASA faz pouso de emergência sem trem de pouso no Texas

Dragon Ball 40 Anos: Primeiro arco de Dragon Ball Super ganhará versão aprimorada e nova saga para 2026

Nintendo anuncia Super Mario Bros. Wonder para Switch 2 com expansão inédita

Drones e IA: A nova arma da Irlanda contra a poluição plástica nas praias

Você Só Precisa Matar: Animação chega aos cinemas do Brasil em fevereiro

Dragon Ball Super: The Galactic Patrol é anunciado oficialmente pela Toei

Homem é preso no RS após confessar atropelamento proposital de cães

Donald Trump ensaia recuo sobre Groenlândia durante fórum em Davos

-

Brasil5 dias atrás

Brasil5 dias atrásINSS inicia pagamentos de janeiro com novo calendário nesta segunda-feira

-

Brasil4 dias atrás

Brasil4 dias atrásBrasileiro é preso pelo ICE durante entrevista de Green Card nos EUA

-

Distrito Federal5 dias atrás

Distrito Federal5 dias atrásTJDFT promove webinário sobre ciúmes e violência de gênero

-

Nerd5 dias atrás

Nerd5 dias atrásBeast of Reincarnation: Game Freak revela gameplay e data para 2026

-

Tecnologia5 dias atrás

Tecnologia5 dias atrásMegavazamento: 149 milhões de senhas são expostas, incluindo contas “gov.br”

-

Meio Ambiente4 dias atrás

Meio Ambiente4 dias atrásDrones e IA: A nova arma da Irlanda contra a poluição plástica nas praias

-

Brasil4 dias atrás

Brasil4 dias atrásBrasileiros iniciam 2026 com maior otimismo nas finanças e no crédito

-

Política4 dias atrás

Política4 dias atrásCrise entre lideranças evangélicas expõe racha político e ético para 2026